Capelo explica precificação da SAF e analisa vendas de Vasco, Cruzeiro e Botafogo

O jornalista detalhou como se chega ao valor de uma SAF e mostrou como aconteceu nos casos de Vasco da Gama, Cruzeiro e Botafogo.

Compra e venda de clube de futebol são novidades para o torcedor brasileiro. Ainda que existam muitos clubes-empresas no território nacional, não é comum ver entidades do primeiro escalão, como Botafogo, Cruzeiro e Vasco, trocarem de proprietário.

Esses são os primeiros a usar da Sociedade Anônima do Futebol (SAF), com benefícios tributários e regramentos específicos para o futebol, para vender parte do capital a terceiros. John Textor, Ronaldo e 777 Partners são nomes já conhecidos das respectivas torcidas.

Daí surge a dúvida: esses clubes estão sendo vendidos caro ou barato? Mario Celso Petraglia, presidente do Athletico e entusiasta da migração para o modelo empresarial, criticou os valores anunciados até agora, em entrevista recente ao site paranaense UmDois Esportes.

– O que estamos vendo atualmente são os clubes se entregando a investidores por preços absurdamente baixos. É o preço de um jogador – disse Petraglia.

Neste texto, o ge explica como o mercado do futebol faz o “valuation” (estimativa do valor de mercado) dos clubes, e como essa avaliação se difere dos valores efetivamente envolvidos nas operações desse trio.

Cesar Grafietti, economista especializado em negócios do futebol, foi consultado pela reportagem para dar base técnica. Ele tem assessorado clubes e investidores nesse mercado que agora se abre no Brasil.

Como se avalia o valor do clube?

O primeiro passo para determinar se um clube está sendo vendido acima ou abaixo de seu valor de mercado é, bem, encontrar esse número. Para essa finalidade, existem determinadas técnicas que podem ser aplicadas para estimar o valor de um ativo. É disso que se trata o valuation.

Eis algumas técnicas comuns:

- Fluxo de caixa descontado – Considera a capacidade de gerar caixa (diferença entre receitas e despesas), inclusive tendo em conta o crescimento que se espera para a empresa em determinado período. É menos usado no futebol, pois rebaixamentos, transferências de atletas e outros fatores de difícil previsão prejudicam a estimativa;

- Múltiplos de receitas – Leva em consideração a arrecadação da empresa (com direitos de transmissão, patrocínios, estádio etc). Por exemplo: uma vez apurada a receita do clube, estima-se que o valor dele representa três vezes esse valor. É comum no futebol, pois representa a capacidade que clubes têm de gastar e competir;

- Modelo Markham – Criada em 2013 por Tom Markham, um contador britânico que se especializou em negócios do futebol, a fórmula combina itens como receita, patrimônio líquido, ocupação de estádio e salários do elenco do futebol profissional. Foi desenvolvida especificamente para o o mercado dessa modalidade esportiva.

Esses cálculos ajudam na tomada de decisão, pois as estimativas servem, aos dirigentes, como ponto de partida para a negociação com futuros proprietários. Na prática, não se escolhe apenas um método. É ideal que vários sejam aplicados, para ajudar na estimativa desse valor.

É normal que, na hora de assinar contrato com alguém, os valores sejam diferentes daqueles estimados – acima ou abaixo do que se entende como valor de mercado. Dependerá das circunstâncias e do poder de barganha dos dirigentes responsáveis pela negociação.

Quais são os números anunciados?

As negociações de Botafogo e Cruzeiro são semelhantes, em termos de valores e estrutura. Inclusive, ambas tiveram assessoria técnica da XP Investimentos por parte dos clubes. Elas se resumem assim:

- Não há pagamento de valor do futuro proprietário para o antigo. Textor e Ronaldo não darão dinheiro para as associações civis de Botafogo e Cruzeiro, respectivamente, pela compra do ativo;

- Os futuros donos assumem responsabilidade integral sobre as dívidas acumuladas pelas associações. Em ambos os casos, o endividamento está estimado em R$ 1 bilhão;

- Os investidores também prometem fazer investimentos de no mínimo R$ 400 milhões nos clubes-empresas, preferivelmente em construção de infraestrutura e contratações de jogadores;

- Em ambos os clubes, os futuros proprietários adquirem 90% das ações das empresas, que estão sendo constituídas no formato de Sociedade Anônima do Futebol (SAF).

No caso do Vasco, valores e condições são um pouco diferentes, porém, comparáveis aos de rivais. Caso a 777 Partners tenha a compra da SAF cruz-maltina aprovada, essas são as condições:

- Não há pagamento de valor do futuro proprietário para o antigo. A 777 Partners não depositará dinheiro na conta da associação Club de Regatas Vasco da Gama em troca do ativo (o clube-empresa);

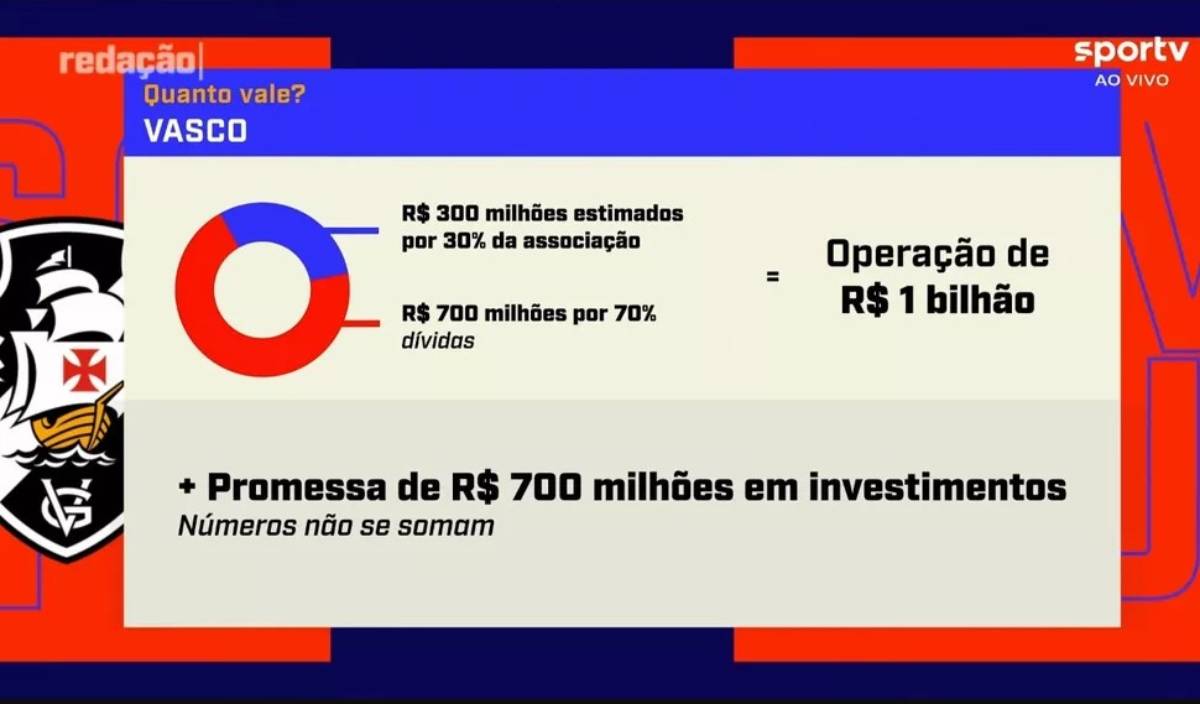

- Os americanos assumem responsabilidade integral sobre as dívidas acumuladas pela associação. O endividamento está estimado em R$ 700 milhões (não confundir com a previsão em investimentos);

- Os compradores também prometem fazer investimentos de no mínimo R$ 700 milhões no clube-empresa, preferivelmente em construção de infraestrutura e contratações de jogadores;

- Caso a operação seja autorizada, o futuro proprietário adquirirá 70% das ações da empresa, que também está sendo constituída no formato de Sociedade Anônima do Futebol (SAF).

Quais são os valores das operações?

No noticiário e na opinião pública, tem sido frequente a confusão entre valor da compra e números previstos em investimentos. Por exemplo: muitos dizem que Botafogo e Cruzeiro estão sendo vendidos por R$ 400 milhões cada. Essa interpretação tecnicamente está equivocada.

Também está incorreta a soma de todos os valores, como, por exemplo, ao dizer que o Vasco poderá ser vendido por R$ 1,7 bilhão – a combinação de todos os números anunciados. Grafietti alerta que dívidas assumidas não devem se confundir com previsões de investimentos.

Nesses três exemplos, os clubes estão sendo comprados pelos valores de suas dívidas. Pois este é o valor que o antigo proprietário (a associação) deixará de pagar, enquanto o futuro dono (o comprador) assumirá responsabilidade, nos termos estabelecidos pela Lei da SAF.

Além disso, é necessário considerar que as associações estão se livrando de 100% das dívidas, mas estão entregando apenas 90% ou 70% das empresas. Ou seja, elas estão se privilegiando, e esse benefício econômico também deve ser entendido como parte da operação.

Nos casos de Botafogo e Cruzeiro, Textor e Ronaldo estão assumindo responsabilidade sobre dívidas de R$ 1 bilhão, cada, em troca de 90% das empresas. Com uma regra de três simples, os 10% restantes foram avaliados pelo mercado, por meio da maior oferta, em R$ 100 milhões. Portanto, as operações estão estimadas em R$ 1,1 bilhão cada.

O Vasco negocia com a 777 para que os americanos assumam cerca de R$ 700 milhões em dívidas e 70% do capital da SAF cruz-maltina. Mais uma vez, por meio da pretensa maior oferta conseguida no mercado, os 30% restantes estão avaliados em R$ 300 milhões, o que faz com que o valor global da operação seja estimado em R$ 1 bilhão.

E os investimentos? Essa é parte fundamental da negociação, pois são valores que contribuirão para que clubes sejam competitivos no futuro. Conseguir garantia contratual superior, como fez o Vasco, é importante para que a finalidade da venda (a recuperação financeira e esportiva da instituição, independentemente de quem é o dono) se cumpra.

No entanto, para responder “por quanto está sendo vendido”, esses valores não se somam, apenas se complementam de maneira separada.

Assim como seria o caso de alguém que vende uma casa pelo valor da dívida dela, em impostos atrasados, e obriga contratualmente o futuro proprietário a investir dinheiro na reforma. Melhorias são obviamente importantes, mas não compõem o valor da aquisição do imóvel.

Caro ou barato?

Botafogo, Cruzeiro e Vasco estão sendo vendidos abaixo de seus valores de mercado, como sugeriu Petraglia? A resposta para essa pergunta inevitavelmente terá um grau de subjetividade e percepção individual, por mais que os fatores usados para embasá-la sejam objetivos.

A cada nova negociação, com outros parâmetros para comparação, torcedores e mercado mudarão de ideia em relação a quem fará o melhor negócio. Faz parte do jogo. Não quer dizer que opiniões não possam ser formadas já, por meio de comparações com europeus.

– O mercado brasileiro de negociação de clubes está apenas no início. Como a avaliação de um clube de futebol é complexa, a melhor forma avaliá-los é usando uma média de negociações, aplicando-se um múltiplo sobre as receitas. Futebol é um negócio de gestão de receitas: quanto maiores, maior a capacidade competitiva e consequentemente os títulos, valorizando os clubes – explica Grafietti.

O economista – que vive em Milão, na Itália – cita o caso do Atalanta. O clube teve 50% do capital vendidos por 200 milhões de euros, o que representa um múltiplo de 1,6 vez sobre seu faturamento total. Esses clubes brasileiros estão sendo negociados por 3,5 vezes a arrecadação, o que indica que estão mais caros do que pares europeus.

– Os primeiros clubes brasileiros foram negociados por múltiplos de mais de 3,5 vezes as receitas, muito acima da média europeia de 2,0 vezes. Se considerarmos que são clubes com patrimônio limitado, categorias de base que produzem pouco e dívidas que tomarão boa parte das receitas, o valor pago foi muito alto. Os clubes foram negociados muito acima do que valem.

As promessas de investimentos são diferenciais. Por parte dos clubes, são estímulos para que haja competitividade no futuro. Do lado dos investidores, podem ser complicações adicionais para fazer com que os investimentos façam sentido no aspecto financeiro, uma vez que o desembolso deles será maior do que em uma operação comum.

Por fim, ainda há a circunstância desses clubes. Se Botafogo, Cruzeiro e Vasco conseguissem se recuperar financeiramente, seus dirigentes poderiam conseguir condições melhores? Especificamente: mais dinheiro ou a venda de um percentual menor? Provavelmente.

Entretanto, as crises financeiras foram de tal maneira agravadas pelos atuais proprietários (as associações), que a recuperação dos clubes por meio das vias ordinárias se tornou menos provável. Ao comparar essas negociações com outras – que ainda serão anunciadas, como, talvez, a do Athletico – diferenciar as condições atuais é fundamental.

Fonte: Globo Esporte