Vasco é o 4º clube no ranking dos mais transparentes e confiáveis do Brasil

O Vasco da Gama está na quarta colocação dos clubes mais transparentes e confiáveis em relação às finanças na atualidade.

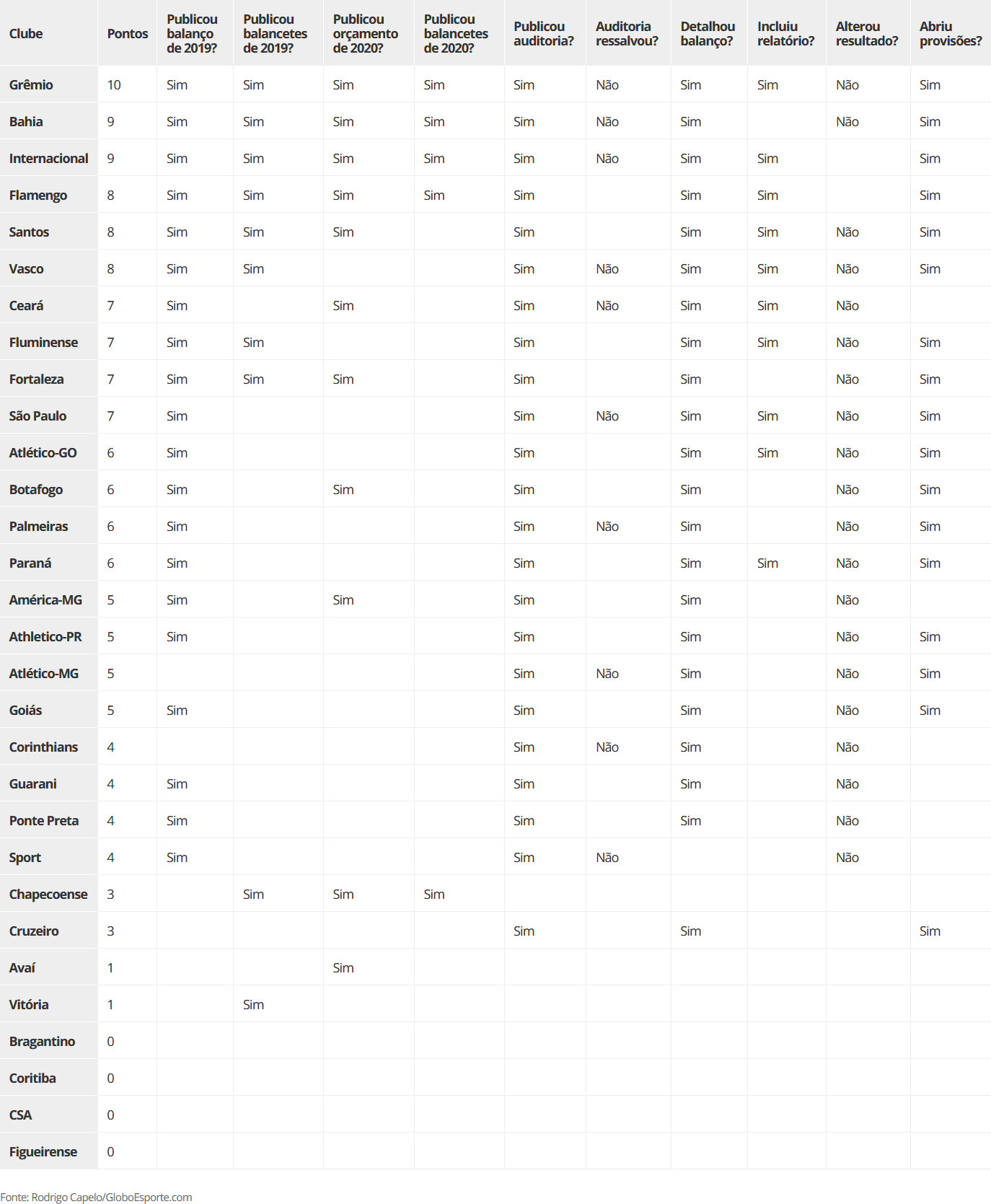

Grêmio, Bahia e Internacional são os mais transparentes e confiáveis em relação às finanças na atualidade. Esses são os três clubes de maior pontuação em levantamento feito pelo GloboEsporte.com, com base em documentações contábeis e financeiras que remetem a 2019 e 2020.

O ranqueamento obedece a um sistema simplificado e objetivo, ainda que limitado em certos aspectos. Dez perguntas foram respondidas de acordo com as práticas adotadas por dirigentes. Cada pergunta vale um ponto. Os 30 clubes avaliados se encaixam nesta escala de zero a dez.

Publicou balanço referente a 2019 no prazo legal?

Publicou balancetes trimestrais ou mensais em todo o 2019?

Publicou orçamento referente a 2020?

Publicou balancetes referentes a 2020?

Publicou parecer da auditoria externa sobre o balanço anual?

Auditoria externa fez ressalvas em relação ao balanço anual?

Detalhamento do balanço anual atende mínimo para análise?

Incluiu relatório no balanço para facilitar entendimento do leigo?

Alterou o resultado líquido do ano anterior em reapresentação?

Publicou provisão para contingências cuja perda é “possível”?

Na tabela abaixo, aparecem apenas as respostas “positivas” para facilitar a visualização. É desejável que balanços, balancetes e orçamentos tenham sido publicados, assim como se espera que a auditoria externa não faça ressalvas e que não haja alteração no resultado do ano anterior.

E a pontuação final é…

Os piores casos

A publicação do balanço anual é obrigatória no Brasil há duas décadas, por força da Lei Pelé e do Profut. A regra vale para todos os clubes de futebol. O prazo acabou em 30 de abril de 2020.

Atlético-MG, Corinthians e Cruzeiro não publicaram seus balanços no prazo legal, porém a reportagem obteve os documentos por meio de fontes próximas às administrações. O blog retirou ponto pela falta, mas os conteúdos dos balanços foram validados para as demais perguntas.

Avaí, Chapecoense, Coritiba, Figueirense, CSA e Vitória também não publicaram os balanços, nem o GloboEsporte.com os conseguiu, apesar de vencido o prazo em mais de um mês. Nesses casos, nenhuma pergunta vinculada ao balanço pôde ser respondida.

No caso do Red Bull Bragantino, a direção procurou a reportagem para entregar o balanço referente a 2019 e posteriormente o publicou no site da Federação Paulista de Futebol (FPF). No entanto, o clube escondeu propositalmente o parecer da auditoria externa e as notas explicativas. Isso o zerou em todas as perguntas correlatas.

Entenda os critérios

Itens 1, 2, 3 e 4 (publicação de documentos)

Transparência e organização em procedimentos internos. Todas as perguntas que envolvem a publicação de balanços, balancetes e orçamentos são importantes nesses quesitos. Apenas clubes minimamente organizados, com dirigente preocupados com suas torcidas e com o mercado esportivo, cumprem todos os requisitos.

Itens 5 e 6 (auditoria externa)

A publicação e o parecer da auditoria externa contribuem para tornar os balanços confiáveis. O clube abriu sistemas e documentos para que um verificador independente atestasse a validade deles, inclusive com checagens externas, em contato com terceiros.

Item 7 (detalhamento)

A exigência em termos de detalhamento foi mínima. A reportagem considerou apenas que a abertura de receitas e custos, ativos e passivos, entre outros números, obedecesse ao padrão nacional e internacional para que os dados pudessem ser comparados. Entre clubes que publicaram o balanço referente a 2019, apenas o Sport não cumpriu.

Item 8 (relatório da administração)

A inclusão de um relatório de administração, qualquer que fosse a qualidade de seu conteúdo, foi considerada como uma tentativa proativa e bem intencionada de transmitir a realidade das finanças para o leigo.

Item 9 (reapresentação de resultados)

É possível que, por mudanças em critérios contábeis, dirigentes sejam obrigados a reclassificar números apresentados em balanços anteriores. Não há problema. O blog considerou como um mau sinal, no entanto, quando esta reapresentação altera significativamente o resultado líquido da temporada anterior. Prejuízos maiores ou menores do que previamente informados, por exemplo, levantam desconfianças.

Item 10 (provisão para contingências)

Neste trecho do balanço, dirigentes costumam ocultar dívidas. A contabilização funciona assim: o departamento jurídico avalia todas as ações judiciais movidas contra o clube e classifica, segundo critérios não divulgados, a chance de perda em “provável”, “possível” e “remota”.

Apenas as ações judicias com perda “provável” precisam ser contabilizadas como dívidas em potencial. O que pode acontecer? O dirigente julga que a maioria dos processos tem perda apenas “possível” e não os informa. Este é um truque para reduzir passivos artificialmente.

Destacar os valores destacados como “possíveis” é uma medida de transparência com torcedor e mercado, pois o analista saberá, com maior clareza, qual a dimensão de riscos que podem se tornar realidade.

No caso do Corinthians, a direção assume que há R$ 4,5 milhões em ações judiciais cujas perdas são avaliadas como “prováveis”. A quantia é muito baixa. E não há nenhum indicativo de quanto está em jogo em processos com perda “possível” ou “remota”. O balanço reconhece a existência deles, porém esconde os valores envolvidos.

As limitações do levantamento

Em primeiro lugar, a classificação das respostas conforme pontuação envolve subjetividade – ainda que os parâmetros sejam objetivos e o sistema tenha sido simplificado para facilitar a compreensão. Por que cada pergunta vale apenas um ponto, em vez de atribuir pesos diferentes conforme a relevância do assunto? Opções.

Em segundo lugar, alguns itens são pouco precisos. Coloquemos a questão de maneira prática. A ressalva de uma auditoria externa desperta a desconfiança do mercado e do público sobre o balanço.

A qualidade do serviço prestado pela EY, auditoria externa contratada pelo Flamengo, único clube no país a ser auditado por uma Big Four, é provavelmente melhor do que o serviço prestado pelo contador José Geraldo Lins de Queirós ao Sport. A credibilidade que a marca da EY empresta também é muito maior do que a de um contador.

Nessas circunstâncias, o Flamengo recebeu uma ressalva em seu balanço, enquanto o Sport não teve nenhuma objeção por parte de seu auditor. Pode haver uma distorção em discrepâncias como esta.

Enquanto a diferença de status entre EY e um contador independente se faz óbvia até para o leigo, a diferenciação de empresas como RSM, Mazars, BDO, entre outras auditorias externas que prestaram serviços para clubes, não tem um parâmetro objetivo e simplificado. Não há neste mercado um ranking consensual de auditorias, por exemplo.

A melhor maneira de prosseguir é reconhecer as limitações do ranqueamento. Um clube poderia estar uma pontuação acima ou abaixo caso critérios fossem diferentes. Dificilmente estaria na outra ponta da tabela, pois não reuniria práticas condizentes nem com boa vontade.

Blog do Rodrigo Capelo